La politique de crédit

des systèmes de banques libres 1

- La stratégie de financement du crédit des systèmes de banques libres

- Le nombre de banques au Massachusetts

- L’analyse de bilan des banques du Massachusetts

- Le cas de la Suffolk Bank

- Les autres états de la Nouvelle Angleterre et la Virginie

- La composition des bilans bancaires en Nouvelle Angleterre et en Virginie

La stratégie de financement du crédit des systèmes de banques libres

Introduction

L’analyse des systèmes bancaires se fait selon deux axes : le premier est de retracer un historique à l’aide de travaux d’époque sur la question. Le second est d’appliquer l’analyse de bilan telle que nous l’avons développée aux sources statistiques disponibles pour rechercher des régularités et des différences en fonction des différents régimes de concurrence. Enfin, nous présenterons les conclusions et interprétations pour chaque cas étudié.

L’historique des systèmes bancaires américains est réalisé à partir des travaux de John Knox . Ces travaux sont une source d’information extrêmement détaillée bien que leur auteur soit à cause sa position de directeur d’un organisme équivalent à la Commission Bancaire très favorable aux réglementations du National Banking System.

Des images de billets émis par des banques libres sont disponibles ici. Ces billets étaient émis de manière concurrentielle et les banques s'étaient engagée de manière contractuelle à rembourser les billets en or à vue.

1.1 Le Massachusetts 1803-1863

1.1.1 Les conditions de réglementation

La guerre d’indépendance n’était pas favorable aux projets financiers mais, sur la fin, le 8 mars 1782, l’Etat du Massachusetts accorda un statut à la Bank of North America de Philadelphie, une institution qui existait depuis 2 mois. Une autre banque qui fonctionnait à Boston obtint des statuts le 7 février 1784. Ce fut la première banque locale établie dans l’Etat et la seconde des Etats-Unis. Son capital était limité à 300 000 dollars, dont 253 000 avaient été souscrits lorsqu’elle commença son activité. La valeur des actions était de 500 dollars, de manière à maintenir les prétentions aristocratiques des fondateurs et d’empêcher que les actions puissent être détenues par le peuple. Rien n’était prévu dans les statuts originaux sur l’émission des billets. La banque émit des billets avec les dénominations suivantes : 1,5 dollars, 2,5 $, 3,5 $, 4,5 $ et aussi 6 dollars, 7$, 8$, 9$, 15$, 25$, 30$, 35$ et 40$. La banque a toujours versé des dividendes, sauf lors de la guerre de 1812, de la crise de 1837 et lorsqu’elle est devenue une National Bank. Le statut accordé par l’Etat à l’Union Bank de Boston en 1792 faisait valoir un capital de 1 200 000 dollars, dont 400 000 étaient souscrits par l’Etat. Entre 1784 et 1792, les petites coupures avaient remplacé les espèces dans la circulation monétaire. En 1793, l’Etat interdit l’émission de billets de moins de 5 dollars. Une disposition fut prise pour permettre le contrôle de l’Union Bank par l’Assemblée. Ces statuts obligeaient les banques qui les recevaient à prêter un certain montant à l’Etat à des taux d’intérêt fixes. L’Union Bank, par exemple, était obligée de prêter un montant inférieur à 100 000 dollars à l’Etat à un taux d’intérêt de 5 %. En 1795, le Massachusetts accorda des statuts à deux autres banques : la Nantucket Bank, avec un capital de 40 000 dollars, et la Merrimac Bank à New Buryport. Ces 2 banques, grâce à une disposition spéciale, étaient autorisées à émettre des billets d’une valeur de 2 dollars. Cinq nouvelles banques furent autorisées en 1799. Cette année-là, une loi restrictive fut votée pour interdire l’établissement des banques sans statuts et l’émission des billets de moins de 5 dollars à l’exception de la Nantucket Bank. La conséquence de cette loi fut que l’Etat fut submergé par les petits billets des autres Etats et les banques du Massachusetts furent rapidement autorisées à émettre de nouveau des petits billets.

L’obligation de rapports semestriels

En 1803, une loi fut votée, exigeant de la part des banques la remise d’un rapport semestriel au Gouverneur et au Conseil, qui devait être signé par les directeurs. Une loi supplémentaire de 1805 exigeait que les responsables fassent serment de l’authenticité de ces rapports. Les rapports de juin 1805 montraient que 16 banques fonctionnaient avec un capital de 5 760 000 dollars, dont 5 460 000 ont été souscrits. Seule une banque fut autorisée entre 1805 et 1809. L’utilisation de la monnaie métallique devint très rare à partir du moment où des billets d’une valeur de 25 cents furent mis en circulation en grandes quantités. Il y a eu beaucoup de faillites bancaires en Nouvelle Angleterre durant la crise de 1808-1809, mais les banques du Massachusetts, assises sur des bases saines, échappèrent pour la plupart aux paniques bancaires. L’Assemblée du Massachusetts vota une loi le 1er janvier 1810 pour fixer une pénalité de 2 % par mois, payable par la banque au détenteur de billets en cas de refus de remboursement de ces billets. Deux banques furent autorisées en 1811. L’une était la State Bank of Boston, avec un capital de 3 millions de dollars, l’Etat se réservant le droit de souscrire 1,5 millions de dollars de plus. Ce droit ne fut cependant jamais utilisé. Une disposition similaire fut adoptée pour tous les statuts accordés à partir de 1793, prévoyant le droit pour l’Etat de souscrire à hauteur d’environ 1/3 des actions. L’exercice partiel de ce droit fit que l’Etat eut un intérêt considérable dans l’extension du commerce bancaire. Ainsi, en 1812, il y avait 1 million de dollars de capital bancaire qui appartenait à l’Etat sur un total de 8 millions. En 1811, presque toutes les nouvelles banques autorisées reçurent dans leurs statuts le droit d’émettre des billets à hauteur de 50 % de plus que leur capital. Ce droit était avant 1811 de 2 fois le montant du capital. En 1812, la première taxe sur le capital bancaire fut introduite, pour une valeur de 0,5 % du capital.

Stabilité des banques en 1814

Il y avait en 1814 21 banques au Massachusetts. Alors que cette année-là, la seconde guerre d’indépendance contre l’Angleterre avait provoqué des désastres financiers dans toutes les banques des Etats-Unis, aucune de celles qui étaient au Massachusetts ne suspendit le remboursement des billets en espèces. Cet état de fait pouvait être attribué en grande partie aux sévères pénalités imposées en cas de non remboursement des billets. En maintenant les paiements en espèces, les banques du Massachusetts furent en mesure d’attirer les pièces des Etats où ces paiements étaient suspendus. Il y avait 49 banques autorisées avant le 1er janvier 1825, pour un capital autorisé de 20 800 000 dollars. Parmi elles, 9 firent faillite, arrêtèrent ou n’exercèrent jamais leur activité. Parmi les 40 restantes, il y eut beaucoup de réductions de capital. Le capital autorisé s’élevait à 14 305 000 dollars, dont 13 300 000 avaient été souscrits. Au terme des 41 premières années d’activité bancaire, pas moins de 82 % de l’ensemble des statuts accordés et de 70% du capital autorisé existaient toujours. Sur les 4 années de 1825 à 1828, 36 banques furent créées, et 14 autres furent autorisées à augmenter leur capital, représentant un total de 9 075 000 dollars de nouveau capital bancaire. Toutefois, la demande de fonds propres pour satisfaire les exigences de cette rapide expansion bancaire ne put être satisfaite. Ainsi, 2 des banques de 1827 ne purent commencer leur activité et seulement 6 sur 14 en 1828 purent le faire. Sur ces 6, 2 firent faillite dans les 2 ans. Knox ne mentionne pas de pertes pour les déposants.

La loi bancaire de 1829

Le Massachusetts vota la première loi bancaire en 1829. Elle s’appliqua à toutes les banques. Selon cette loi, les banques devaient avoir 50 % de leur capital souscrit en espèces avant de commencer leur activité. Cette loi interdisait également les prêts aux actionnaires jusqu’à ce que leur souscription fût entièrement payée. De plus, les avances aux actionnaires étaient plafonnées à 50 % du capital. La limite pour la circulation des billets était de 25 % au-delà du capital souscrit. Les dettes et les créances sur les autres banques, à l’exception des dépôts, étaient limitées à 2 fois le montant du capital souscrit. Les directeurs étaient personnellement responsables en cas de dépassement. Le 1er janvier 1837, les 138 banques fonctionnaient selon cette loi ; elles représentaient un capital autorisé de 40 830 000 dollars. Sur ce nombre, 4 n’ont jamais fonctionné. Sur les 134 restantes, 32 % ont fait faillite à la suite de la panique financière de cette année-là. Le capital nominal des banques qui ont fait faillite était de 5 500 000 dollars. Leurs passifs s’élevaient 11 283 960 dollars, dont 3 133 129 pour les billets en circulation et 1 577 738 pour les dépôts. La perte pour les actionnaires fut estimée à 2,5 millions de dollars, et celle du public à 750 000 dollars, soit un total de pertes d’environ 3 250 000 dollars ou 30 % du passif de ces banques. Durant les 52 années allant de 1784 à 1836, seules 10 banques avaient fait faillite, avec un total de pertes pour les actionnaires et le public qui ne devait pas excéder 330 000 dollars .

La panique de 1837

Durant les quelques années précédant 1836, il y eut une expansion injustifiée et beaucoup de banques ont été créées avec peu ou pas de capital. Leur fonctionnement était fondé sur un emprunt d’un jour pour un montant correspondant à la moitié du capital autorisé, après que ce capital fût vérifié par la commission bancaire . Ce processus devait être suivi d’une émission de billets. La circulation et les dépôts ont connu une importante augmentation entre 1830 et septembre 1836, mais la proportion de réserves métalliques détenues n’avait jamais été aussi faible. A cause du nombre de banques fonctionnant selon le système du capital fictif, les faillites devinrent fréquentes. Une banque ferma ses portes avec une circulation de 111 000 dollars et seulement 36,71 dollars de réserves métalliques. Les paiements en espèces furent suspendus le 12 mai 1837 dans les banques de Boston. Ils ne reprirent dans l’ensemble de l’Etat qu’à partir de 1838. De 1837 à 1844, 32 banques firent faillite ou suspendirent leur activité à cause de la crise. Une des conséquences de la crise fut la création d’un conseil bancaire dont le rôle était de procéder à un examen annuel de chaque banque. Ce conseil fut aboli au bout de 5 ans, mais la loi de 1851 le remit à l’ordre du jour. La reprise après la crise de 1837 fut lente, mais l’expérience acquise durant cette période se révéla salutaire. Entre 1840 et 1855, 2 banques firent faillite, mais elles remboursèrent intégralement leur circulation. En 1843, il fut interdit aux banques de rembourser à leurs guichets des billets autres que les leurs. La loi bancaire du Massachusetts, appliquée aux banques à statut, fut progressivement améliorée grâce à l’expérience acquise. Ainsi, au moment de la guerre civile, cette disposition fut sans doute l’une des meilleures jamais prises. Aucun individu ne pouvait posséder plus de la moitié du capital d’une banque. Personne ne pouvait diriger plus d’une banque, ni diriger une banque qui lui avait fait des avances sur capital. Ni les dettes ni les créances d’une banque ne pouvaient excéder le double du capital souscrit, à l’exception des dépôts et des comptes interbancaires. Les directeurs étaient personnellement responsables en cas de violation de cette clause. Aucune banque ne pouvait rembourser les billets d’une autre ou émettre des billets pour une autre ou bien émettre des billets en sachant que leur remboursement prendrait un certain temps. En cas de faillite bancaire, les détenteurs de billets devaient être payés en premier. Chaque banque était obligée de détenir 15 % de réserves métalliques pour les billets et les dépôts. Cette disposition sur les réserves fut prise après un dur combat en 1858. Elle était calquée sur la loi de Louisianne de 1842 (30 % de réserves).

La « Free Banking Law » de 1851

Une loi similaire à celle adoptée par l’Etat de New York en 1838 fut votée en 1851. Seules 7 banques furent organisées selon ce régime, le système des banques à statut étant largement majoritaire au commencement du National Banking System. L’Etat fit beaucoup pour faciliter la conversion des State Banks en National Banks après 1863. Ainsi, fut créée la Safety Found Bank of Boston, qui fut la première banque nationale de l’Etat. Les conversions se firent rapidement, si bien qu’en octobre 1865 seule une banque continua de fonctionner sous les anciens statuts. Sur les 183 State Banks de 1863, 4 ont arrêté leur activité et 178 sont devenues des National Banks. De 1850 à 1857, 58 banques furent créées, avec un capital de 14 400 000 dollars et, avec les augmentations de capital des banques existantes, le total du nouveau capital bancaire investi s’éleva à 18 745 000 dollars. La plupart des banques suspendirent leurs paiements en 1857, et furent obligées de procéder à d’importantes réductions de leurs prêts et de leur circulation à cause de la crise. Il n’y eut qu’une seule faillite bancaire, preuve de l’amélioration de l’efficacité du système bancaire au cours des 20 années précédentes. Le capital bancaire des State Banks atteint son maximum en 1862, avec 67 544 200 dollars. Un récapitulatif des statistiques sur les dividendes versés par les banques du Massachusetts à la fin de chaque semestre pendant 32 ans (de 1808 à 1839) fut fourni par le « Hunt’s Merchants’Magazine » de 1840. Il est divisé en 2 parties parce que l’Etat imposait une taxe d’1% par an sur le capital de la banque en 1813. La première partie comprend les cinq premières années (jusqu’en 1812) et l’autre les 27 ans restants. Pour la première période, la moyenne des dividendes semestriels versés par l’ensemble des banques était de 3,72 dollars pour 100 dollars de capital. Pour la seconde période, les dividendes semestriels étaient de 2,25 dollars pour 100 dollars de capital. En considérant l’ensemble de la période, le dividende semestriel s’élève à 3,1 dollars pour 100 dollars de capital. Il n’y a pas de divergence entre les dividendes de la première période et ceux de la seconde période. Les dividendes annuels des National Banks entre 1870 et 1876 était de 9,6 dollars pour 100 dollars de capital.

Le Suffolk banking system

L’industrie bancaire du Massachusetts a connu la mise en place d’un système de compensation des billets organisé par la Suffolk Bank. Ce système n’était pas obligatoire et les banques ont continué à utiliser des compensations bilatérales en dehors de ce système. La Suffolk Bank fut fondée en 1818, et les statuts accordés duraient jusqu’en 1831. En plus de l’escompte des traites commerciales, elle s’occupait du change et de la négociation d’actions américaines. Cette partie de son activité s’arrêta en 1826 et elle s’orienta alors vers la négociation des billets des autres banques de Nouvelle Angleterre. Les directeurs s’étaient aperçu que l’on pouvait faire un profit en achetant les billets des banques provinciales dépréciés à Boston pour les présenter au remboursement de ces banques en réalisant un profit. Les banques de Nouvelle Angleterre devaient pour bénéficier des services de la Suffolk Bank faire un dépôt minimum permanent de 2000 dollars sans intérêt, à hauteur duquel la Suffolk remboursait les billets des banques provinciales. La Suffolk jouait le rôle d’une chambre de compensation. L’or déposé dans ses coffres changeait de propriétaire en fonction des demandes de remboursement. Cependant, la Suffolk Bank ne centralisait pas l’or et les banques avait la possibilité de faire de la compensation bilatérale ou en dehors de la Suffolk en fonction de leurs intérêts propres. La compensation se faisait ainsi de manière directe au sein du Suffolk système mais aussi de manière indirecte avec des banques qui n’avaient pas d’accord avec la Suffolk Bank mais qui avait passé un accord avec une banque appartenant au système de compensation. Lors de mauvaises manœuvres financières en 1857, la Suffolk fut remplacée dans son activité par une nouvelle banque : la Bank of Mutual Redemption. Cette banque pratiquait des tarifs presque deux fois moins élevés que la Suffolk pour un service identique. Elle avait été crée par une association de banquiers afin de contester le monopole de la Suffolk pour obtenir une compensation meilleure marché.

Le nombre de banques au Massachusetts

L’analyse de bilan des banques du Massachusetts

Télécharger les graphiques de l'annexe

1.1.2 L’analyse de bilan des banques du Massachusetts

Les graphiques de l’analyse des bilans sont aux pages 42 à 49 de l’annexe. Les sources des graphiques MASS 1 à MASS 4 (1803-1837) sont le Senate Report de 1838. Celles pour les graphiques MASS 5 à MASS 8 (1829-1861) sont Weber (1999). Les années communes aux deux sources correspondent entre elles : il s’agit des mêmes chiffres. Le Senate Report présente un récapitulatif du système bancaire en faisant la distinction entre Boston et la province, tandis que Weber présente les bilans de chaque banque année par année. Toutefois, avant 1829, la source Weber est inexploitable parce qu’elle présente trop de lacunes. A partir de 1829, il est possible de mener une analyse de l’évolution de chaque banque. Le Senate report représente un tableau de 20 colonnes et de 34 lignes soit 780 entrées (après simplification) tandis que Weber présente 20 colonnes et plus de 5000 lignes soit plus de 100 000 entrées. Ceci nous a conduit à ne présenter que les graphiques relatifs aux bilans par un soucis de concision et de clarté.

1.1.2.1 Les postes du passif

Le graphique MASS2 montre que les fonds propres constituent près de 60 % du passif. Les fonds permanents représentent près des deux tiers du passif tandis que les fonds à vue ne représentent qu’un tiers. Le graphique MASS6 montre que les fonds propres fluctuent entre 70 % (1838) et 50 % (1846). La courbe varie en fait entre 52 % et 60 %. Les dépôts à vue se situent en moyenne entre 15 et 18 %, tandis que les billets varient de 18 à 22 % du total de bilan.

1.1.2.2 Les postes de l’actif

Le graphique MASS1 montre qu’à l’exception de la période de la seconde guerre d’indépendance (1812-1814) le crédit à l’économie représente plus de 80 % de l’actif. L’encaisse métallique ne représente qu’une faible part de l’actif. Les banques détiennent en plus des comptes à vue sur les autres banques. Cette tendance est identique à celle observée sur le graphique MASS5. Le crédit représente plus de 80 % de l’actif sauf en 1842 où il n’est que de 70 %. L’encaisse est inférieur à 10 %.

1.1.2.3 L’évolution du crédit réel et du crédit artificiel

Le financement par des fonds permanents est confirmé par le graphique MASS3. Le crédit réel est largement majoritaire dans le total du bilan. Le graphique MASS7 montre les mêmes résultats pour la période suivante. En 1843, le crédit artificiel passe de 18 à 28 %. Il s’agit peut-être de l’effet de la réglementation passée au cours de l’année 1842, interdisant aux banques de rembourser d’autres billets que les leurs.

1.1.2.4 La stratégie de financement de la politique de crédit

Le graphique MASS4 montre que l’accroissement du crédit provient exclusivement de l’accumulation des fonds propres dans le système. L’entrée des banques élargit le montant des fonds disponibles pour l’économie. Le graphique MASS8 confirme l’observation du graphique MASS4. L’augmentation du crédit provient de l’augmentation des fonds propres et non pas d’une augmentation de la fausse monnaie. Le crédit est stable : la plus grosse baisse intervient en 1837-38. Le crédit diminue alors de 18 % puis de 8 %. Ces baisses sont minimes comparativement aux contractions répétitives du crédit par la BdF ou la contraction du crédit lors de la crise de 1929-33 par les banques américaines. Le crédit est relativement plus stable.

1.1.3 Conclusions et interprétations

Le cas du Massachusetts confirme que la liberté bancaire permet aux banques de remplir leur rôle d’intermédiaire financier. Nous allons expliquer plus avant cette conclusion.

Le système bancaire du Massachusetts a connu 52 cessations d’activité entre 1792-1864. La crise de 1837 fut la plus grave pour ce système. Elle est due au développement d’activités bancaires frauduleuses par des banques sans capital. Toutefois cet épisode ne s’est pas renouvelé. Durant la crise de 1837 il y eut selon Knox 13 faillites et 32 suspensions de paiement. Sur les 32 suspensions il n’y eu qu’une seule banque (Roxbury Bank) qui ne fut pas en mesure de rembourser sa circulation. La crise de 1837 regroupe à elle seule 45 cessations d’activité pour l’industrie bancaire du Massachusetts.

Le second point montre une évolution positive de la réglementation à partir de 1840, les autorités ont affirmé de nouveau les obligations sur le capital, notamment les interdictions pour les actionnaires et les directeurs de bénéficier de prêts qui risqueraient de faire fonctionner la banque sur la base d’un capital fictif. Il faut noter que les statuts de la Free Banking Law de 1851 ne furent pas adoptés par les banques du Massachusetts. Seule une taxe de 10 % sur les billets des anciennes States Banks les conduisit à adopter les statuts des National Banks à partir de 1863.

Le système n’est pas libre dans un sens absolu. Il est soumis à des impôts, des réglementations en matière de publication de résultats et à des obligations qui visent à empêcher la création de banque avec un capital fictif. L’Etat se réserve le droit de souscrire dans le capital des banques. Toutefois le rôle de l’Etat n’est pas prédateur à l’égard du système . Il n’encadre pas le système de manière à obtenir des avantages en matière de prêts. Son rôle tend plus vers une conception où l’Etat fait respecter les règles du jeu concurrentiel en empêchant le développement de pratiques frauduleuses. La crise de 1837 est une bonne illustration de cette attitude : les autorités ont pris les mesures nécessaires pour empêcher les fraudes de se reproduire.

Le cas de la Suffolk Bank

Dans les récentes études sur la Banque Libre, Laurent Le Maux a proposé une analyse du système du Massachusetts sous un angle nouveau. Le Massachusetts serait caractérisé par l’émergence d’une banque supérieure, la Suffolk Bank, qui accomplirait les mêmes fonction qu’une banque centrale dans un système de banques libres. Nous sommes en désaccord avec cette analyse et nous allons montrer que le système de banques libres du Massachusetts n’a pas fait émerger spontanément de banque centrale . La Suffolk Bank (1824-1858) appartient à un système bancaire beaucoup plus important qui est celui des banques du Massachusetts. Le capital de cette banque est 1 million de dollars, c'est une banque importante mais il y en a de plus grandes comme la Merchants Bank qui pèse 4 millions de dollars et l'ensemble des banques (173) totalisent 60 millions de dollars . La Suffolk Bank n'est qu'une petite partie du système bancaire. Toutefois, il est vrai que la Suffolk a une position à part dans le système.

En effet, elle est plus faiblement capitalisée que la moyenne du système bancaire et consacre une large part de son activité à "refinancer les autres banques". A première vue, elle pourrait être la banque supérieure qui fait fonctionner l'ensemble du système. Nous allons montrer qu'il n'en est rien. Si cette banque était centrale pour le système, il faudrait que les dettes du système bancaire se retrouvassent au niveau des crédits auprès des banques de la Suffolk Bank. Le montant des dettes envers les banques du système s'élève à 4,2 millions de dollars et la Suffolk à un crédit auprès de ces banques de 1,3 millions de dollars. Inversement, le système possède un crédit auprès des banques de 9,6 millions de dollars et la Suffolk n'a une dette envers les autres banques que de 1 million de dollars. Enfin, la Suffolk détient 510 191 dollars de réserves en or et le système détient 6,3 millions soit plus de dix fois la réserve de la Suffolk. Il n'y a pas centralisation des réserves.

La Suffolk Bank n'est pas une banque centrale ou supérieure. Elle s'est juste spécialisée dans l'échange des billets des autres banques et participe à l'efficacité du système de paiement en réduisant les coûts de transaction. Dans tous les cas, elle n'assure pas le refinancement du système. Le système possède d'ailleurs un fonctionnement indépendant de l'existence de la Suffolk qui procède par l'accumulation des fonds propres qui lui donne une stabilité face aux paniques bancaires. Cette stabilité s'illustre notamment dans les premières années du système lors de la seconde guerre d'indépendance 1812-1814 où les banques ne suspendirent pas la convertibilité en or des billets et des dépôts (la Suffolk Bank n'existait pas).

Le trait fondamental de l'industrie bancaire du Massachusetts, c'est que l'absence de réglementations restrictives sur la concurrence bancaire comme le monopole d'émission des billets ou la non rémunération des dépôts conduit à une accumulation du capital bancaire qui provoque une stabilisation du système tant en valeur relative qu'en valeur absolue. La solvabilité des banques augmente au cours du temps. L'augmentation du crédit à l'économie se fait sur un crédit réel et non un crédit artificiel (distinction de Mises) ce qui conduit à une croissance économique et non pas à une instabilité conjoncturelle.

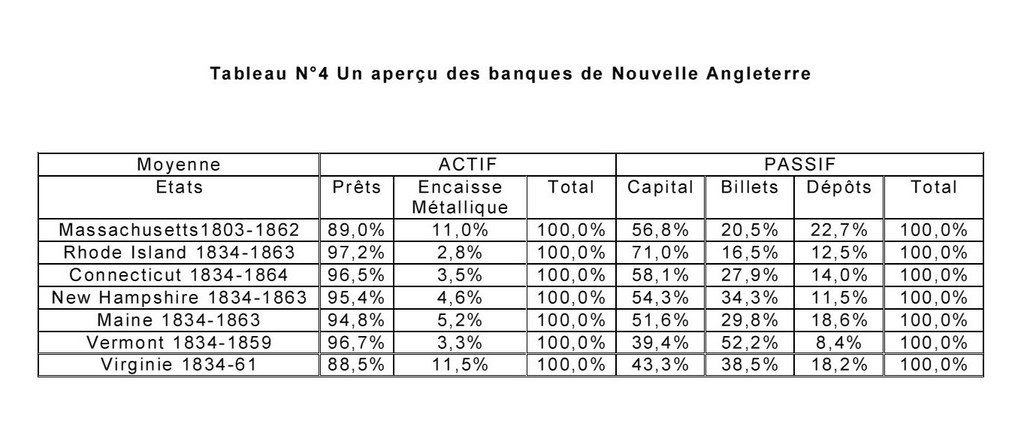

Les autres états de la Nouvelle Angleterre et la Virginie

1.2.1 Présentation des conditions de réglementation

Le Rhode Island 1834-1863, le Connecticut 1834-1864, le New Hampshire 1834-1863, le Maine1834-1863, le Vermont1834-1859, et la Virginie1834-61 présentent des caractéristiques proches de celles du Massachusetts. Les sources statistiques sur la question sont relativement pauvres et ne nous permettent pas de retracer l’évolution d’une année sur l’autre.

Le Rhode Island est sans doute l’exemple du meilleur système de banques libres. La taxe sur les fonds propres des banques n’était que de 0,1 %, il n’y avait pratiquement aucun obstacle à l’accumulation du capital bancaire. C’est pour cela que les fonds propres représentent jusqu’à 80 % du passif, certaines années, et qu’en moyenne, cette part des fonds propres s’établie à plus de 70 % sur la période.

Bien que possédant des banques très solides avec une part de fonds propres comprise entre 50 et 60 %, le New Hampshire ne présente pas les caractéristiques de l’accumulation des fonds propres comme le Massachusetts ou le Rhode Island. La part des billets a tendance à s’accroître dans le bilan, il y a donc un peu de crédit artificiel qui est généré dans le système. La responsabilité illimitée des actionnaires est sans doute à l’origine de ce phénomène en créant une barrière institutionnelle à l’entrée.

La composition des bilans bancaires en Nouvelle Angleterre et en Virginie

La composition des bilans est très proche et montre que l’expérience du Massachusetts n’est pas une expérience isolée. La liberté bancaire entraîne l’accumulation des fonds propres. Les banques détiennent peu d’encaisse, et il existe une forme de composition type.

John Knox fut un haut fonctionnaire du Trésor Américain. Son analyse historique est d’une richesse remarquable, mais il a un penchant personnel pour les réglementations étatiques. Il rapporte cependant fidèlement les faits, mais ses jugements de valeurs sont systématiquement biaisés car pour lui la réglementation bancaire s’est généralement améliorée avec le temps. C’est pour cela que nous relatons les faits tels qu’il les présente puis que donnons une interprétation économique de l’influence de ces règles juridiques.

Knox ne distingue pas les pertes des actionnaires et les pertes des déposants. On peut cependant penser que les pertes des déposants et des détenteurs de billets sont minimes. Knox donne des chiffres 10 fois plus élevés pour les pertes des banques de New York à la même époque ce qui montre que Massachusetts est resté à l’écart de la crise. Il semble que Knox ne soit pas totalement exact. Nos sources (Weber) indiquent 129 banques en 1837 et 120 en 1838 et non pas 138 en 1837. Nous avons recensé deux banques qui n’ont jamais fonctionné et non pas quatre, et entre 1837-38 il y a dix cessations d’activité et une entrée dans l’industrie bancaire. Les huit banques qui fonctionnaient (c’est-à-dire qui avait des billets qui circulaient) représentent un montant de fonds propres de l’ordre de 3,25 millions de dollars, et avaient une circulation en 1837 de 1 040 172 dollars. Pour ce qui est de l’encaisse de ces 8 banques nous avons le chiffre de 145 500 dollars et pour les dépôts 1 782 677 dollars. Nous sommes très en dessous de l’estimation de Knox pour les billets et un peu au-dessus pour les dépôts Enfin, 8 banques sur 129 représentent 6 % des banques. Les fonds propres des banques en 1837 sont de 38 280 000 dollars, les banques en cessation d’activité représentent 8,4 % des fonds propres investis dans l’industrie bancaire. Ce qui est compatible avec la diminution de crédit de la même période.

Notes

Knox 1903, p.362.

Estimation de Knox , nous n’avons recensé que 26 faillites.

Dowd K., Laissez-faire Banking, Routledge, Londres, 1993, p.149-179 a fait une étude sur la question. La Free Banking Law du Massachusetts n’eu aucun succès auprès des banques, avant la mise en place de la taxe de 1863.

Pour une étude plus approfondie, on peut se référer à Trivoli G., The Suffolk Bank : a Study of a Free-Entreprise Clearing System, Adam Smith Institute, Londres, 1979 et à Rolnick A. J., Smith B. D., Weber W. E., « Lessons from a laissez-faire payments system: The Suffolk Banking System (1825–58) », Federal Reserve Bank of St. Louis Review 80 (May/June), pages 105–16. Reprinted in the Federal Reserve Bank of Minneapolis Quarterly Review 22 (Summer1998), pages 11–21. Trivoli donne de nombreuses références sur le sujet.

Sources Senate Report of the Commonwealth of Massachusetts n°38, 17 janvier 1838 et Weber, Warren E. 1999. Balance sheets for U.S. antebellum state banks. Research Department, Federal Reserve Bank of Minneapolis.

Si l’on prend cette donnée pour chiffrer les pertes des détenteurs de billets sont négligeables parce que la Roxbury n’a fonctionné que durant 1 seule année, et le rapport de l’année 1837 montre que sa circulation est nulle.

Il faut préciser qu’il s’agit d’une question de degré : dans les cas où l’Etat se montre clairement prédateur à l’égard de la monnaie afin de financer ses dépenses publiques, il ne poursuit pas le but de déstabiliser le système bancaire. La plupart du temps on assiste à une fuite en avant vers des réglementations de plus en plus déstabilisantes mais qui sont généralement prises avec l’intention de stabiliser le système bancaire.

Laurent Le Maux: "La Banque Libre, la Chambre de Compensation et la Banque supérieure", Communication au Centre d’Analyse des Processus de Marché, Journée du 20 mai 2000, La banque libre, théorie ; expériences et débats, Thèse doctorale, Université Paris X, 1998.

Le texte qui suit est issu d’un débat que nous avons dans le cadre du Centre d’Analyse des Processus de Marché où L. Le Maux est venu présenter ses travaux.

Tous ces chiffres sont pour l'année 1858, tiré du Report from the House n°52 Commonwealth of Massachusetts 13 février 1858

Knox J.J., A History of Banking in the United States, Bradford Rhodes & Compagny, New York, 1903 [1901].