Rente versus profit:

les différences de rentabilité entre les systèmes concurrentiels et les systèmes réglementés

Comparaison de la rentabilité des systèmes à privilèges et des systèmes de banques libres

L’intérêt de comparer la rentabilité entre les systèmes à privilège et les systèmes de liberté bancaire réside dans la possibilité de faire apparaître des incitations financières à adopter tels ou tels types de comportements. Il peut sembler naturel que le fait de financer ses crédits par de la fausse monnaie procure des profits très importants. En effet, la banque prête des fonds à un taux d’intérêt qui la rémunère alors qu’elle ne supporte pas la rémunération de ces fonds. Ces fonds (fausse monnaie) doit lui permettre de dégager de forts profits. Des travaux réalisés antérieurement avaient montré que les profits de la BdF augmentaient lorsque la quantité de crédit augmentait . La recherche présentée ici permet de montrer que les privilèges réglementaires permettent de dégager des surprofits et que l’exploitation du privilège est financièrement très intéressante. Il existe dans les systèmes à privilège des incitations très fortes pour étendre le crédit artificiel alors qu’elles sont absentes des systèmes à privilèges.

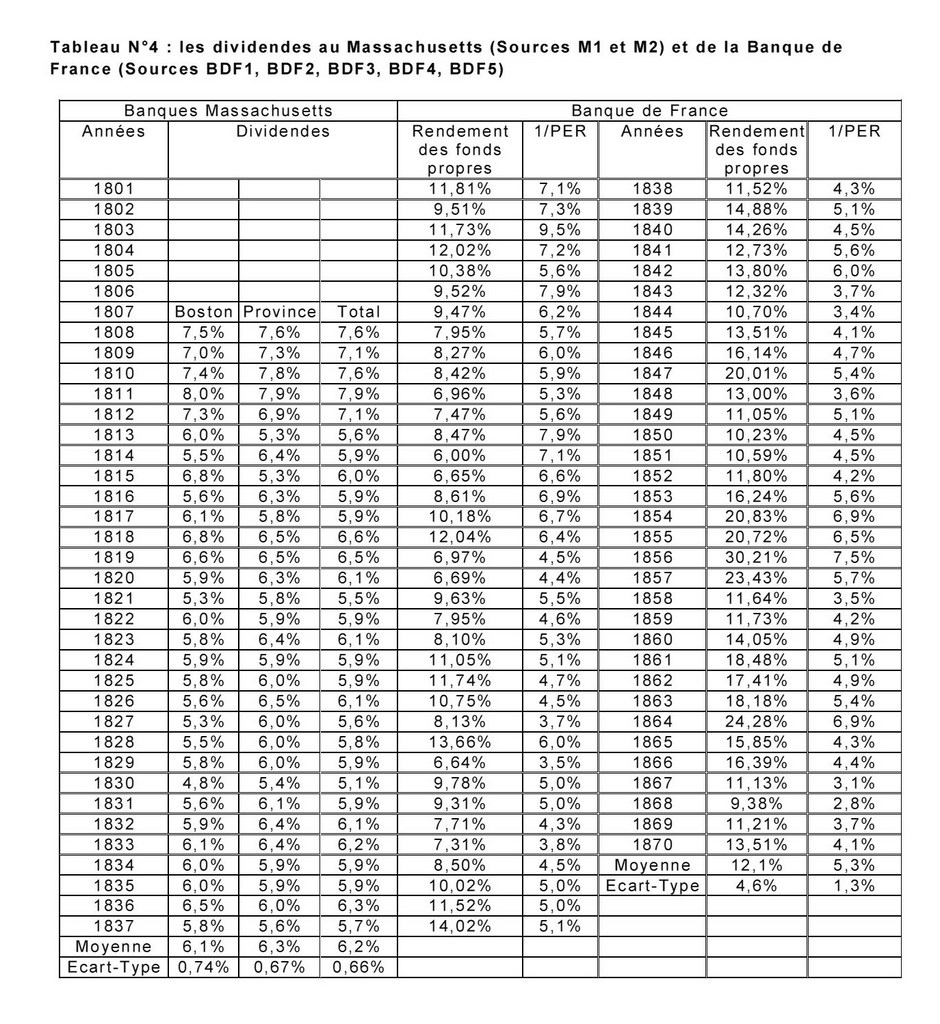

Les dividendes sont donnés pour le Massachusetts de manière semestrielle. Pour les annualiser, nous avons fait une approximation du rendement annuel en multipliant les données par deux. Les résultats du tableau 3 montrent que le rendement des capitaux des banques du Massachusetts correspond au rendement des obligations à long terme. Il n’y a pas de rente de monopole sur le marché bancaire. La concurrence détruit les « surprofits » des banques, c’est-à-dire un gain de monopole.

Pour la Banque de France, nous avons fait les calculs suivants :

Calcul de l’inverse du Price Earning Ratio (PER) : 1/PER = Dividendes / Cours de l'action

Ce calcul donne une évaluation du rendement de la banque par le marché boursier.

Le calcul du rendement du capital (RDC, ou Return on Equity ROE), permet d’analyser la rentabilité des fonds propres.

RDC = Profits / Fonds propres

Les calculs montrent que la Banque de France offre à ses actionnaires une rentabilité deux fois plus élevée que la rentabilité offerte par les banques du Massachusetts.

Comparaison Massachusetts / Banque de France

Tableau N°4 : les dividendes au Massachusetts (Sources M1 et M2) et de la Banque de France (Sources BDF1, BDF2, BDF3, BDF4, BDF5)

Le monopole crée une rente captée par les actionnaires

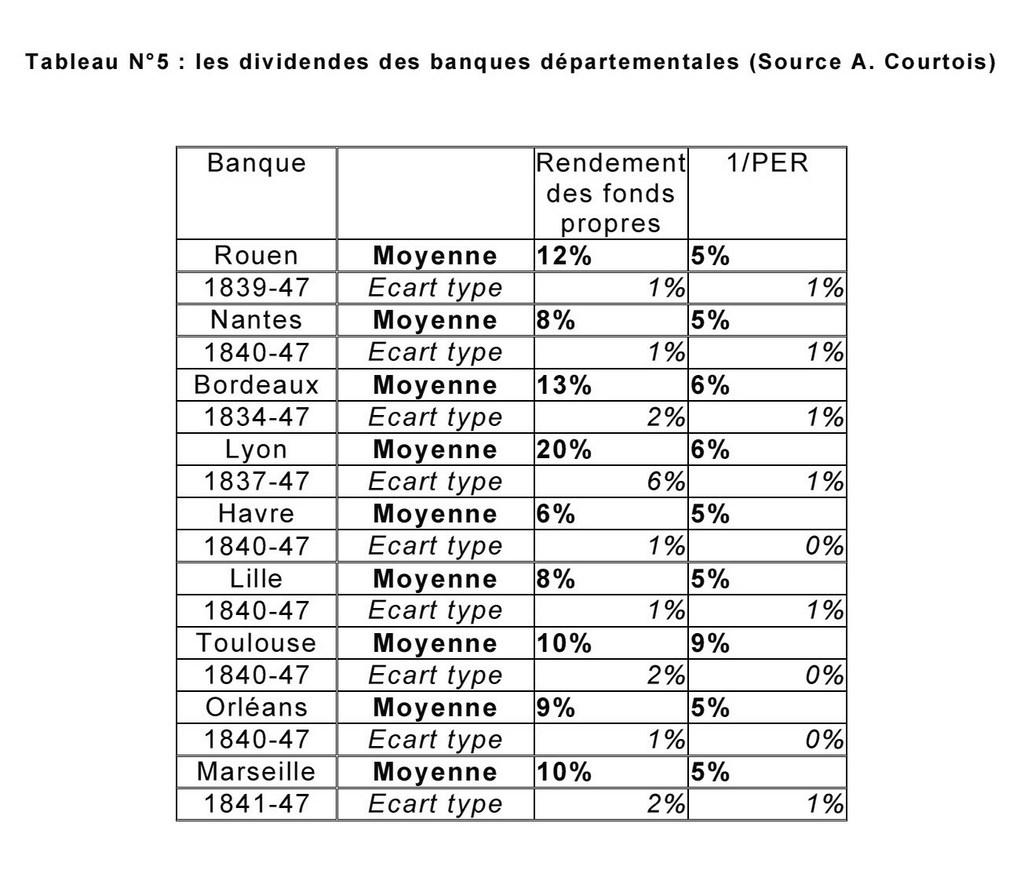

Ces chiffres mettent en valeur la rente de monopole captée par les actionnaires de la Banque de France. En effet si l’inverse du PER atteint en moyenne 5,3 %, le RDC dépasse les 12 % sur la période. Il varie en fait entre 6 % (1814) et 30,21 % (1856). La rentabilité des fonds propres est donc très supérieure à celle des fonds placés sur le marché boursier. L’analyse des politiques de dividendes montre que le système de banques libres ne présente pas de rente de monopole à l’inverse du système à privilège. La Banque de France bénéficie d’une rente de monopole qu’elle redistribue intégralement à ses actionnaires. Les études menées sur les neuf banques départementales font apparaître des résultats similaires qui sont présentés dans le tableau 4. Le privilège d’émission sur les billets permet aux actionnaires de capter des gains de monopole. Quelques ordres de grandeur: en 1848, le capital des banques départementales s’élève à 23 millions de francs. Ajouté au capital de la Banque de France au moment de la fusion de 1848, le capital bancaire s’élève à 90 millions de francs. Il a été porté à 182,5 millions de francs en 1858. Le capital de la Banque de France est environ 17 fois plus grand que celui de la banque de Lyon (4MF). C'est dire que la Banque de France accapare l'essentiel de l'activité bancaire sans toutefois et de beaucoup satisfaire aux besoins de l'intermédiation bancaire.

Le cas de la rente des banques départementales

Les politiques de dividendes et la pression concurrentielle

Les politiques de dividendes sont différentes du fait de la situation concurrentielle. En effet, si l’industrie bancaire du Massachusetts ne peut pas dégager durablement des gains de monopole c’est que la liberté à l’entrée de ce marché permet aux capitaux de l’économie de s’investir dans les secteurs les plus rentables. Si le secteur bancaire présente une rentabilité supérieure alors des banques vont se créer ce qui va réduire l’écart de rentabilité entre l’industrie bancaire et les autres industries. Comme le marché du crédit n’est pas élastique à l’infini, les parts de marché sur le marché du crédit se répartissent entre les banques existantes et les entrants, même si la dynamique de longue période montre une augmentation significative des crédits accordés à l’économie. La pression concurrentielle sur les prix et les profits ne permet pas aux banques de distribuer à leurs actionnaires une rente supplémentaire. Les banques sont même obligées de renforcer leurs fonds propres en mettant une partie de leurs profits en réserve. La Banque de France n’a pas de concurrent pour partager les revenus de l’activité de crédit. La liberté d'établissement n'existant pratiquement pas l'intermédiation bancaire se trouve réduite dans des proportions considérables. L'épargne s'accumule mais elle n'est pas investie. Elle ne rapporte rien. Si elle pouvait s'investir, elle serait plus large encore et permettrait un développement économique considérable. C'est d'ailleurs ce qui va se produire entre 1859-64. La Banque de France dégage une rente de monopole qui est entièrement distribuée aux actionnaires (les taux de distributions des profits sous forme de dividendes sont supérieurs à 90 % sur la période). La rente de monopole n’est pas investie dans l’économie sous forme de capital bancaire.

Conclusion générale

Nous allons dans cette conclusion récapituler les résultats obtenus dans le chapitre 8. Le chapitre met en lumière trois sortes de résultats : la présence ou l’absence de fluctuations économiques selon le type de réglementation, la distinction entre les problèmes monétaires et les problèmes d’intermédiation et la question du rôle de la banque centrale.

L’illustration empirique confirme que les systèmes à privilèges sont soumis à des fluctuations cycliques tandis que les systèmes de banques libres sont à l’épreuve des dépressions.

Cette analyse permet aussi de comprendre la distinction entre les problèmes monétaires et les problèmes bancaires ou d’intermédiation. L’existence de privilège sur les fonds à vue conduit à une confusion sur les mécanismes de la monnaie et du crédit. En fait, le financement du crédit par de la fausse monnaie greffe au problème de l’intermédiation un problème au niveau de la valeur des substituts monétaires qui se déprécient. Une monnaie saine ou instable ne sont qu’une conséquence de l’absence ou de l’existence de privilège sur le système bancaire.

Enfin, la problématique du refinancement ne se pose pas dans les termes où l’on envisage théoriquement la question. La banque centrale ne refinance pas le système bancaire, elle a un rôle d’encadrement des taux sur le marché monétaire. Dans les situations de cours forcé, elle remplace la monnaie de base pour assurer la convertibilité interne du système bancaire dans la monnaie centrale.

Les chiffres donnés par Alphonse Courtois, Histoire des banques en France, Librairie Guillaumin et Compagnie, Paris [1875] 1881, ont servis de base à cette analyse.